![. $value[2] .](/images/slides/safeguarding_31_dicembre_2024.png)

![. $value[2] .](/images/slides/warning-registro-rasd-24.png)

![. $value[2] .](/images/slides/servizi.jpg)

![. $value[2] .](/images/slides/slide2.jpg)

![. $value[2] .](/images/slides/dawn-calm-peaceful-sunrise-nature-landscape.jpg)

Campionato Nazionale di Karate 2023

Si svolgerà il 18 e il 19 novembre 2023 a Salsomaggiore Terme (PR) il Campionato Nazionale di Karate 2023.

Iscrizioni online

Ginnastica Artistica 2023

Si terranno nei prossimi fine settimana le competizioni di Ginnastica Artistica che segnano l'inizio del 2023. Clicca sulla locandina per andare alla pagina corrispondente.

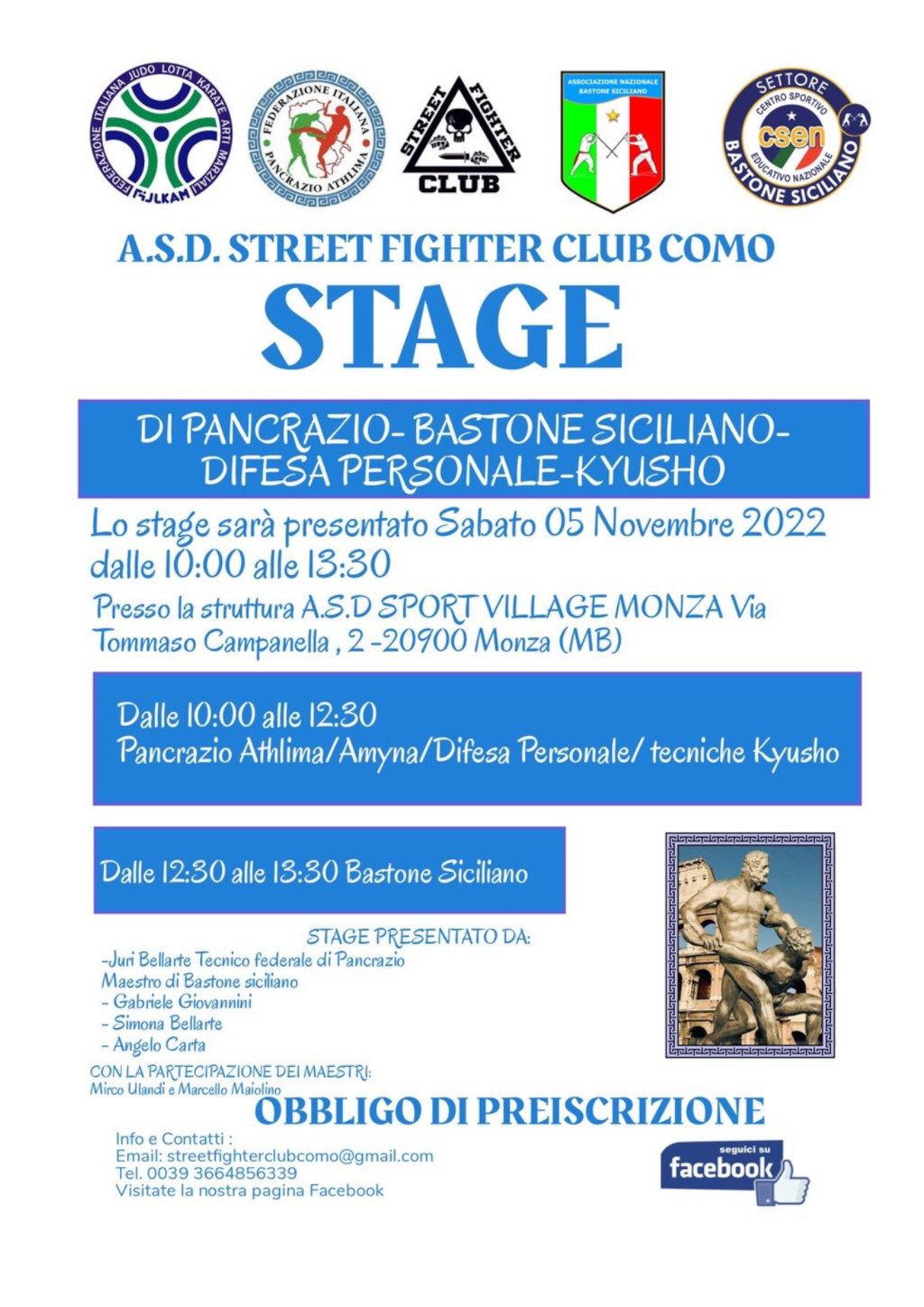

Stage di Pancrazio - Bastone Siciliano - Difesa Personale - Kyusho

Si terrà sabato 5 novembre 2022 dalle ore 10:00 alle ore 13:30 presso la struttura Sport Village di Monza Via Tommaso Campanella, 2 - 20900 MONZA (MB) il PRIMO STAGE DI PANCRAZIO ATHLIMA - AMYNA- KYUSHO - BASTONE SICILIANO organizzato dalla A.S.D. Street Fighter Club Como.

Vai alla pagina Facebook

Decreto ristori - Legge 27 gennaio 2022 n.4 - Articolo 9 - Disposizioni urgenti in materia di Sport

Read more: Decreto ristori - Legge 27 gennaio 2022 n.4 - Art. 9

Mutuo Light 2.0 - Protocollo di intesa ICS e CSEN

E' stato siglato tra CSEN e l'Istutito per il Credito Sportivo un protoollo di intesa per la richiesta del Mutuo Light 2.0. Viste le molteplici richieste da parte delle nostre affiliate si allega il protocollo di intesa; l'elenco della documentazione da allegare alla domanda e la dichiarazione di Referenza firmata.

Buon Natale

In questo secondo periodo natalizio così speciale, ci tenevamo a condividere con voi la nostra felicità e augurarvi buone feste. E' anche grazie a voi che il Comitato C.S.E.N. di Monza e Brianza ha raggiunto i risultati lusinghieri di cui siamo estremamente orgogliosi.

PER LE ASD/SSD CHE NON AVESSERO ANCORA OTTEMPERATO RICORDIAMO CHE OCCORRE AUTENTICARSI AL PORTALE DEL REGISTRO CONI 2.0 PER LA STAMPA DEL CERTIFICATO DI ISCRIZIONE AL REGISTRO STESSO.

Vediamo come effettuare l'Autenticazione al Portale:

Per accedere al sistema occorre collegarsi all’indirizzo internet https://rssd.coni.it/. Tramite un “click” del mouse sul link modulo per la registrazione online verrà presentata l’informativa sulla privacy in calce alla quale si richiede di DARE il consenso al trattamento dei dati.

Fornito il consenso si potrà procedere alla compilazione del modulo di richiesta utenza che avvia l’intera procedura. Il modulo richiede come primo elemento il Codice Fiscale della società sportiva.

Una volta inserito il Codice Fiscale della società sportiva sarà possibile procedere con l’inserimento dei dati del legale rappresentante e i suoi recapiti. Sarà richiesto, inoltre, un indirizzo mail che verrà associato all’utenza della società sportiva ed al quale saranno inviate tutte le comunicazioni del CONI. Tale indirizzo potrà essere successivamente modificato dal legale rappresentante della società sportiva, utilizzando la funzione specifica del programma. Terminato l’inserimento dei dati sarà possibile stampare la dichiarazione sostitutiva che conterrà i dati inseriti nel modulo online.

La dichiarazione scaricata, firmata dal legale rappresentante, unitamente ad un documento di identità in corso di validità con firma leggibile del dichiarante, saranno inviati IN UN UNICO FILE in formato .pdf.

Una volta scaricata la dichiarazione e visualizzato il riquadro per effettuare l’upload del file .pdf di cui sopra. Prima di inviare la richiesta di utenza, nell’apposito spazio dovrà essere trascritto il CODICE DI VERIFICA presente nel modulo, per comprovare la natura umana dell’utente che sta compilando la richiesta. Le stesse informazioni saranno anche inviate per posta elettronica all’indirizzo inserito nel modulo in fase di registrazione. Selezionando il link “clicca qui per accedere al sistema” si accede alla homepage della piattaforma dove dovrà essere inserita la coppia NOME UTENTE (USERNAME)/PASSWORD riportata nella comunicazione. La username per una società sportiva è sempre uguale al suo Codice Fiscale.

ATTENZIONE: la username può essere scritta indifferentemente in maiuscolo oppure minuscolo viceversa la password deve essere scritta esattamente come riportato nella comunicazione.

Dopo il primo accesso, il sistema richiederà di impostare una nuova password in modo da garantire l’assoluta riservatezza delle informazioni. La nuova password - nel rispetto dei criteri minimi di sicurezza - dovrà essere lunga almeno 8 caratteri e dovrà essere composta da lettere e numeri e NON dovrà essere uguale a USERNAME.

Il sistema verifica la qualità della password durante l’introduzione e all’uscita del campo. E’ importante prima di selezionare SALVA assicurarsi che “Complessità della password” sia “Buona” ed “Corrispondenza password” sia “Si”.

Dopo la registrazione della nuova password, tramite la selezione del bottone SALVA il richiedente disporrà di un accesso a suo uso esclusivo per gestire le informazioni di propria competenza.

Il legale rappresentante, che abbia completato la fase di autenticazione, può accedere al sistema in qualunque momento tramite la homepage del sito http://rssd.coni.it digitando nome utente e password nella sezione accesso per utenti accreditati.

UNA VOLTA ACCREDITATI OCCORRE STAMPARE IL CERTIFICATO DI ISCRIZIONE AL REGISTRO CONI (si consiglia altresi' di salvarlo sul PC in pdf).

IN CASO DI PROBLEMI NON ESITATE A CONTATTARE IL COMITATO ai recapiti che trovate nella pagina Contattaci.

Dedicati allo sport

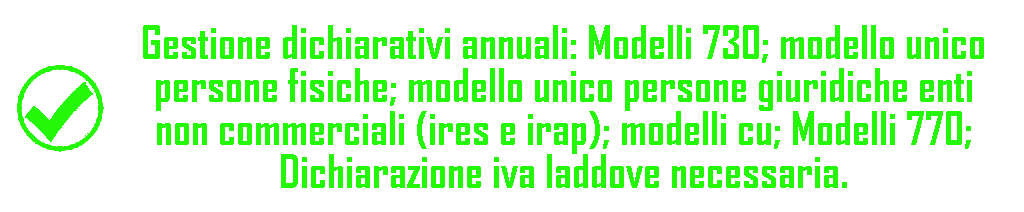

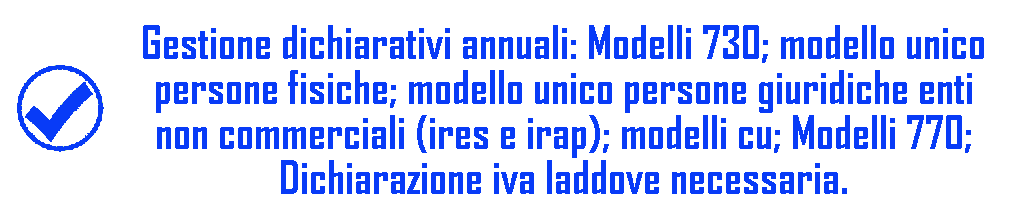

Servizi fiscali dedicati al mondo delo sport

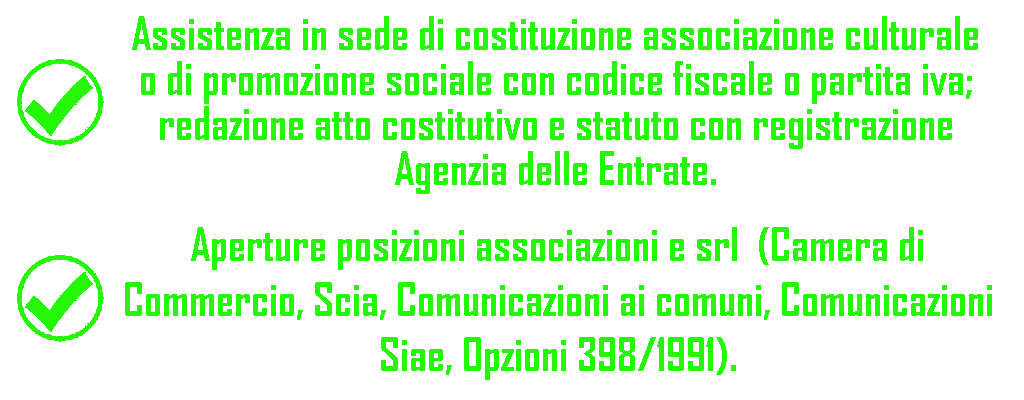

Assistenza in fase di costituzione con redazione dell'atto costitutivo, statuto e registrazione all'Agenzia delle Entrate.

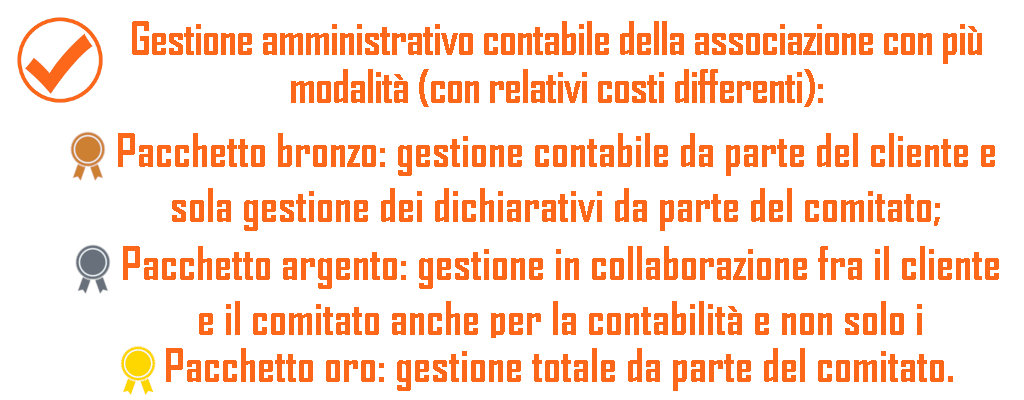

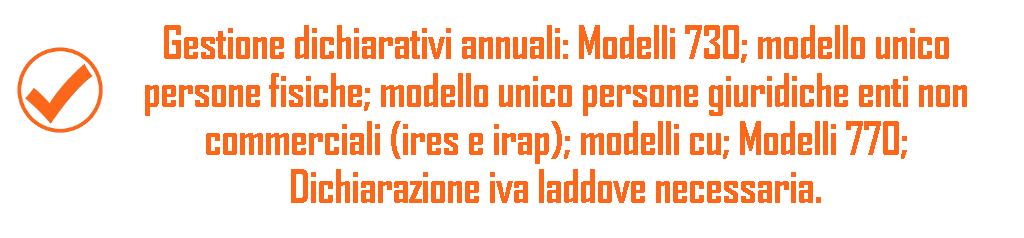

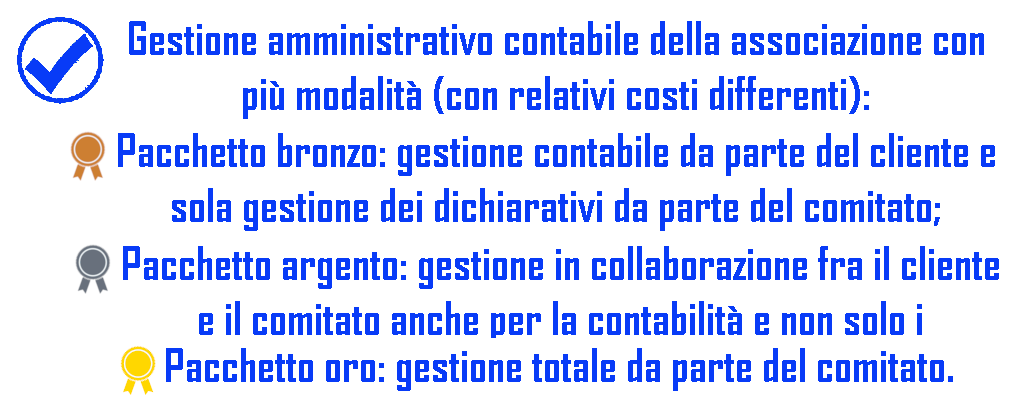

Gestione amministrativo contabile con più modalità (bronzo, argento e oro), modelli 730.

Gestione dipendenti e impianti sportivi

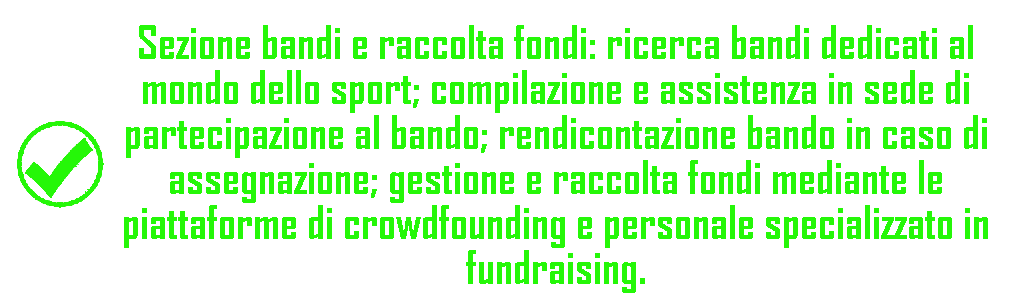

Assistenza nella compilazione ep repazione di bandi e raccolta fondi (fundrising)

Assitenza per INAIL e INPS

Con l'emanazione del D.L. 8 aprile 2020 n. 23 del Governo, che stabilisce la concessione di finanziamenti destinati a far fronte alle esigenze di liquidità correlate all'emergenza COVID-19 e del Decreto del Ministro per le Politiche Giovanili e lo Sport, Vincenzo Spadafora, con il quale vengono definiti i criteri per l'accesso al Comparto Liquidità del Fondo di garanzia gestito da ICS, è stata prevista, da ICS stesso, la misura straordinaria denominata Mutuo Light Liquidità.

I beneficiari sono: ASD e SSD iscritte al registro CONI o alla sezione parallela CIP, regolarmente affiliate da almeno 1 anno alle Federazioni Sportive Nazionali, alle Discipline Sportive Associate, agli Enti di Promozione Sportiva, alle Federazioni Sportive Paralimpiche e alle Sezioni Paralimpiche delle Federazioni Sportive Nazionali.

Caratteristiche

- IMPORTO : da un minimo 3000 Euro a un massimo di 25.000 Euro, nella misura massima consentita del 25% del fatturato dell’ultimo bilancio o delle entrate dell’ultimo rendiconto (in entrambi i casi, almeno 2018), regolarmente approvati dalla società o dalla associazione.

- DURATA: 6 anni, dei quali 2 di preammortamento e 4 di ammortamento;

- PAGAMENTO PRIMA RATA: dopo 2 anni di preammortamento;

- TASSO D’INTERESSE: totale abbattimento degli interessi per l’intera durata del finanziamento, da parte del Fondo Contributi Interessi – Comparto Liquidità;

- GARANZIA: 100% del finanziamento da parte del Fondo di Garanzia Comparto Liquidità

Come richiedere il mutuo

Per richiedere il mutuo sarà necessario compilare il modulo online che trovi sul sito dell'istituto. Entro 24 ore riceverai una mail di conferma alla quale dovrai rispondere allegando tutta la documentazione richiesta.

Per quanto riguarda CSEN è necessario allegare il "MODELLO LETTERA DI ATTESTAZIONE per presentazione domanda di MUTUO LIGHT LIQUIDITÀ (ASD – SSD)" reperibile dal nostro sito. Il modello, debitamente compilato, deve essere spedito PRIMA al comitato, che provvederà a verificare la correttezza delle informazioni. Il comitato rispedirà al mittente lo stesso modulo FIRMATO DAL PRESIDENTE CSEN F. Proietti.

ATTENZIONE: senza la firma del Presidente Proietti, il modulo NON è valido. Ogni altra firma (per esempio quella del Presidente del Comitato) rende il modulo nullo!!!

|

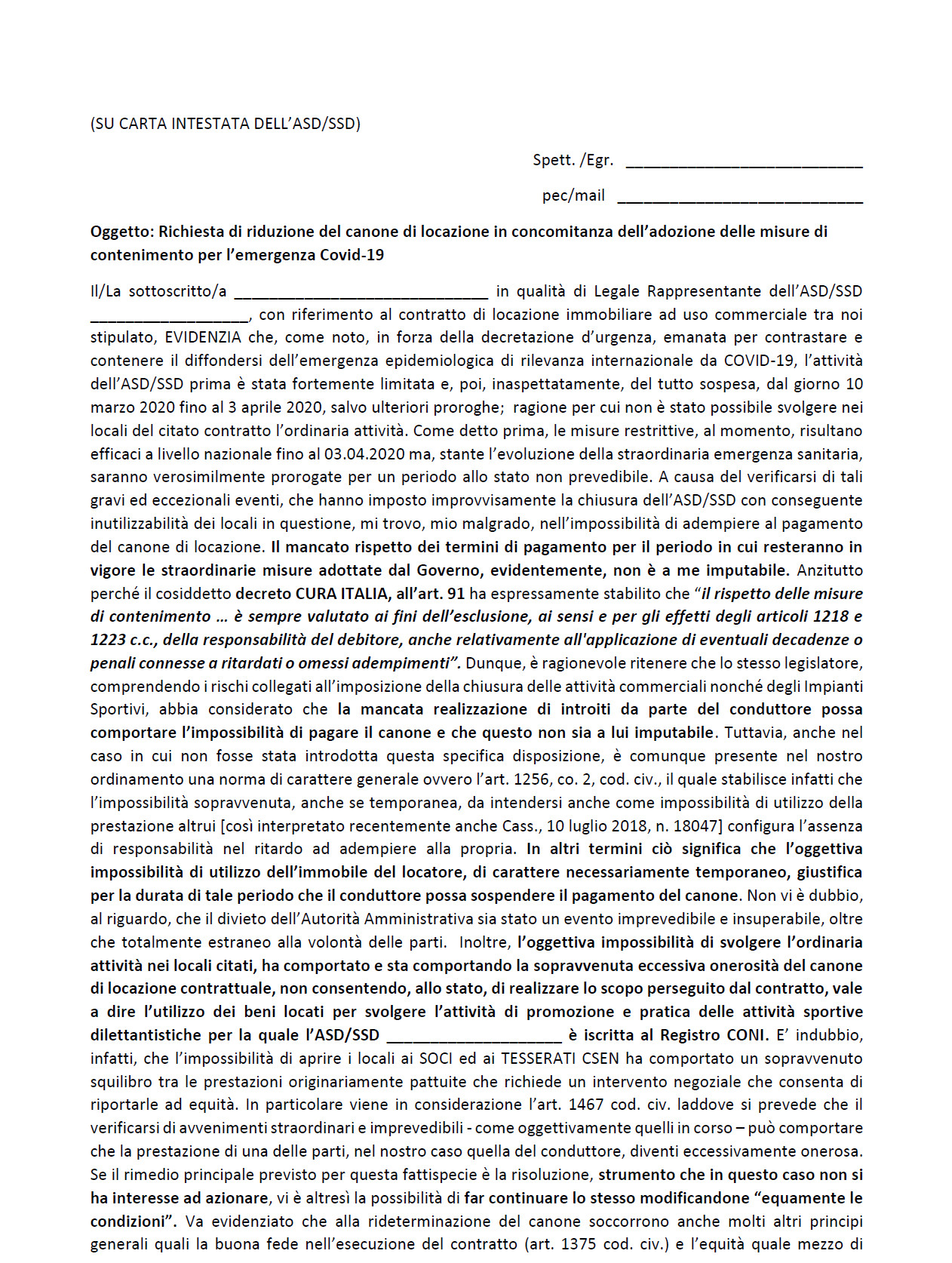

Come noto l’emergenza epidemiologica di COVID 19 ha comportato la necessità di adottare, da parte delle autorità competenti, una serie articolata di misure di contenimento che hanno dapprima fortemente limitato e successivamente precluso, la possibilità di operare da parte della totalità dei SODALIZI SPORTIVI.

Questa situazione, inedita per gravità, oggettivamente imprevedibile ed assolutamente indipendente dalla volontà delle nostre SOCIETA’ AFFILIATE, ha comportato un forte stato di sofferenza economica da parte degli operatori del settore sportivo, aggravato dall’impossibilità di predire con minima certezza un termine ultimo del fermo, imposto dalle Autorità competenti, per ritornare al regolare svolgimento delle proprie attività sportive dilettantistiche.

In questo quadro, il Decreto “cura Italia” ha proposto alcune misure specificatamente dedicate al mondo sportivo tra i quali l’art. 95 relativo alla possibilità, per le federazioni sportive nazionali, gli enti di promozione sportiva, le società e associazioni sportive, professionistiche e dilettantistiche, che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, di sospendere i canoni di locazione e concessori relativi all’affidamento di impianti sportivi pubblici dello Stato e degli enti territoriali. I versamenti dei predetti canoni potranno quindi essere effettuati, senza applicazione di sanzioni ed interessi, in un’unica soluzione entro il 30 giugno 2020, o mediante rateizzazione in massimo 5 rate mensili di pari importo a decorrere da giugno 2020.

Alla luce della vigente normativa per Impianto sportivo si dovrà intendere ogni luogo opportunamente conformato ed attrezzato per la pratica di discipline sportive regolamentate dalle Federazioni Sportive Nazionali e dalle Discipline sportive associate ai vari livelli, anche internazionali, tanto per attività agonistiche (impianti sportivi c.d. agonistici) che per attività non destinate all’agonismo e, pertanto, propedeutiche, formative o di mantenimento delle suddette discipline sportive (impianti sportivi c.d. di esercizio). Nella nozione di impianto la norma prevede, infine i c.d. impianti sportivi complementari ovvero quelli destinati esclusivamente alla pratica di attività fisico-sportive non regolamentate dalle Federazioni o dalle Discipline Associate, aventi anche finalità ludico ricreative e di benessere fisico o di attività terapeutica o riabilitativa. Chiarito ciò è evidente che solo gli Enti Sportivi che abbiano in locazione o concessione una struttura inquadrabile come impianto sportivo di proprietà dello Stato o di un Ente Pubblico territoriale godranno della sospensione.

NOTA BENE: In decreto non viene specificato se tale vantaggio possa essere ad appannaggio anche dei sublocatori, ove tale forma sia stata prevista contrattualmente.

Il problema però si pone per i tanti Enti Sportivi che hanno in locazione beni di proprietà privata e per i quali, evidentemente, non operando l’art. 95 del Decreto Cura Italia e rientrando in uno schema contrattuale di tipo privatistico in cui lo Stato non può ingerire, si dovrà ricorrere, prima ancora che al buon senso e all’accordo fra le parti, a quanto stabilisce il codice civile e la normativa, anche fiscale, di settore.

E’ bene però, prima di tutto, ricordare che negli Enti sportivi di tipo associativo, opera primariamente, in mancanza di personalità giuridica, l’art. 38 cod. civ. a ragione del quale per le obbligazioni assunte dalle persone che rappresentano l'associazione i terzi possono far valere i loro

diritti sul fondo comune. Delle obbligazioni stesse rispondono anche personalmente e solidalmente le persone che hanno agito in nome e per conto dell'associazione.

Ciò detto la norma cardine da prendere in considerazione è innanzitutto l’Art. 1571 cod. civile che definisce la locazione come il contratto con cui una parte, detta locatore, si obbliga a far godere all'altra parte, ossia al conduttore o locatario o inquilino, una cosa mobile o immobile per un dato tempo verso un determinato corrispettivo (il canone locatizio). A ciò si aggiunga l’ulteriore normativa speciale disciplinata dalla legge 27 luglio 1978 n. 392 (cosiddetta “legge sull’equo canone”), Legge 9 dicembre 1998 n. 431 e D.M. Infrastrutture e Trasporti 16 gennaio 2017.

Preso atto che tutti gli schemi contrattuali locatizi (civile abitazione e commerciali) si fondano sul consenso delle parti, hanno effetto obbligatorio, prevedono prestazioni corrispettive (onerosità per il conduttore), ciò che però qui interessa è se, ed in quali casi, si possa legittimamente sospendere il pagamento dei canoni, al pari di quanto statuito dal decreto emergenziale, evitando le conseguenze che comporterebbe la violazione degli accordi contrattuali nella sua forma più drastica rappresentata dallo sfratto per morosità.

Difatti il conduttore, con la sottoscrizione del contratto di locazione, sarà tenuto al risarcimento del danno ogni qualvolta non esegua esattamente la prestazione (Art. 1218 cod. civile – responsabilità del debitore).

Pertanto, la prima cosa che occorre fare è analizzare il contratto stipulato e proprio perché ci si trova di fronte ad un “accordo fra le parti”, può essere una valida soluzione quella di proporre al locatore un accordo in deroga a quanto sottoscritto e ciò, evidentemente, in ragione dello stato emergenziale in essere e per i noti principi di correttezza e buona fede che dovrebbero sorreggere – oggi più che mai – i rapporti interpersonali, ancorché di tipo commerciale. La situazione sanitaria ha infatti determinato la necessità di una normativa emergenziale, della quale fanno parte vari decreti ministeriali nonchè del Consiglio dei Ministri.

In tale situazione di fatto e di diritto, anche qualora la parte locatrice non intendesse accordare alcuna deroga (sospensione dei pagamenti o riduzione dei pagamenti) ci possono comunque venire in supporto altri istituti del codice civile.

Vediamo di inquadrare una casistica:

- L’Ente ritiene di non poter proseguire oltre le proprie attività decretando procedendo a risoluzione anticipata del rapporto locatizio;

- L’Ente, volendo proseguire il rapporto locatizio, è però in grado solo parzialmente di far fronte al pagamento dei canoni con il proprio fondo comune;

Come già detto se è pur vero che l’Art. 1218 cod. civile impone l’esatto rispetto dell’accordo (pacta sunt servanda) è fondamentale precisare che il debitore è tenuto al risarcimento del danno se non prova che l'inadempimento o il ritardo e' stato determinato da impossibilita' della prestazione derivante da causa a lui non imputabile. Si badi bene. Anche in questo caso l’obbligazione principale (pagamento del canone) rimarrebbe immutata venendo semmai a cadere, se debitamente provato, un diritto al risarcimento in capo al locatore.

Nel caso per impossibilità sopravvenuta della prestazione invocata ai sensi dell’Art. 1256 del cod. civile, è previsto che l'obbligazione si estingua quando, per una causa non imputabile al debitore, la prestazione diventi impossibile.

Orbene, come noto lo stato emergenziale ha imposto espressamente che le attività presso le palestre, centri sportivi e fitness, scuole di danza, piscine e, più in generale, tutti i luoghi aggregativi pubblici e/o privati venissero sospese su tutto il territorio nazionale per contenere il virus, sospensione (e non chiusura) prescritta sino al 3 Aprile.

Sotto il profilo giuridico è evidente che i recenti provvedimenti emergenziali possono aver inciso sulla capacità di eseguire le prestazioni contrattuali, determinando l’impossibilità sopravvenuta di adempiere, ai sensi dell’art. 1256 c.c., in quanto rientrano nella fattispecie del c.d. “factum principis”. Quest’ultima rappresenta una ipotesi di forza maggiore che ricorre quando determinati provvedimenti legislativi o amministrativi, emanati dopo la conclusione del contratto per interessi generali (come appunto la tutela della salute pubblica), rendano oggettivamente impossibile l’esecuzione della prestazione, in modo temporaneo o definitivo, indipendentemente dalla volontà dei soggetti obbligati.

Da qui un’ulteriore questione, ovvero se siamo di fronte ad una impossibilità temporanea (come tutti ci auguriamo) dell’uso dei locali (regolata dall’Art. 1256 cod. civile) ovvero ad una impossibilità parziale (regolata dal successivo art. 1258 cod. civile).

A parere di chi scrive dirimente sarà da un lato l’oggetto del contratto (o meglio l’uso indicato nel contratto dei locali oggetto di locazione) e, dall’altro, se nonostante la sospensione siano o meno stati usati i locali associativi (ad esempio la zona segreteria piuttosto che l’area sportiva per lavori di ammodernamento/ristrutturazione).

Nel caso di impossibilità solo temporanea, così come previsto dal 2 co. dell’Art. 1256 cod. civile, e finché essa perdura, il debitore sarebbe liberato solo dalla responsabilità per il ritardo nell'adempimento per l’esimente di cui sopra. Il successivo co 3, invece, precisa che se l'impossibilità perdura fino a quando, in relazione al titolo dell'obbligazione o alla natura dell'oggetto, il debitore non può più essere ritenuto obbligato a eseguire la prestazione ovvero il creditore non ha più interesse a conseguirla, l'obbligazione si estingue.

Diversamente, invece se si è fatto uso dei locali seppur parzialmente, si potrebbe ragionevolmente richiedere una riduzione del canone di locazione in forza dell’Art. 1258 cod. civile il quale, per l’appunto, dispone che (… ) “Se la prestazione è divenuta impossibile solo in parte, il debitore si libera dall'obbligazione eseguendo la prestazione per la parte che è rimasta possibile. (…).

Decisamente più drastica, infine, l’ipotesi contemplata dagli Artt. 1463 e 1464 co,d civile poiché, in questo caso, l’impossibilità sopravvenuta non andrebbe ad incidere sulla singola obbligazione ma sull’intero contratto. L’art. 1463 del codice civile prevede infatti che la parte liberata per la sopravvenuta impossibilità della prestazione dovuta non possa chiedere la controprestazione, e debba restituire quella che abbia già ricevuta, secondo le norme relative alla ripetizione dell'indebito (in estrema sintesi restituzione del bene).

L’art. 1464 del codice civile che prevede che quando la prestazione di una parte è divenuta solo parzialmente impossibile, l'altra parte abbia diritto a una corrispondente riduzione della prestazione da essa dovuta, e possa recedere dal contratto qualora non abbia un interesse apprezzabile all'adempimento parziale.

La giurisprudenza di merito ha però avuto modo di precisare che la pretesa di ridurre o sospendere il pagamento del canone per estinzione del rapporto dovuto a parziale impossibilità della prestazione ai sensi dell'art. 1464 c.c. per problemi inerenti, appunto, la destinazione del bene, in mancanza di riferimenti specifici alla destinazione sia in sede di contratto sia nei successivi eventuali patti modificativi, non può rappresentare, nel sinallagma contrattuale, un elemento essenziale tale da giustificare l’uso dell’istituto in parola.

Inoltre, nella denegata ipotesi che la crisi perduri, si potrebbe addirittura concretizzare l’ipotesi di eccessiva onerosità per il conduttore ai sensi dell’Art. 1467 Cod. Civile o di recesso per gravi motivi ai sensi dell’art. 27 Legge n.392/1978 (ove non legittimamente derogato nel contratto). Ma il tutto, ovviamente, vagliando attentamente caso per caso e sempre che, si ribadisce, l’emergenza abbia oggettivamente pregiudicato anche solo un uso parziale dei locali. Si faccia il classico esempio dell’Associazione che abbia in locazione da privato solo ed esclusivamente un campo da calcio.

Dal punto di vista vista fiscale va inoltre segnalato che la modifica dei rapporti locatizi che preveda una riduzione del canone di locazione è esente tanto da imposta di bollo quanto da imposta di registro ai sensi dell’articolo 19 del D.L. n. 133/14 (conv. in Legge n. 164/2014).

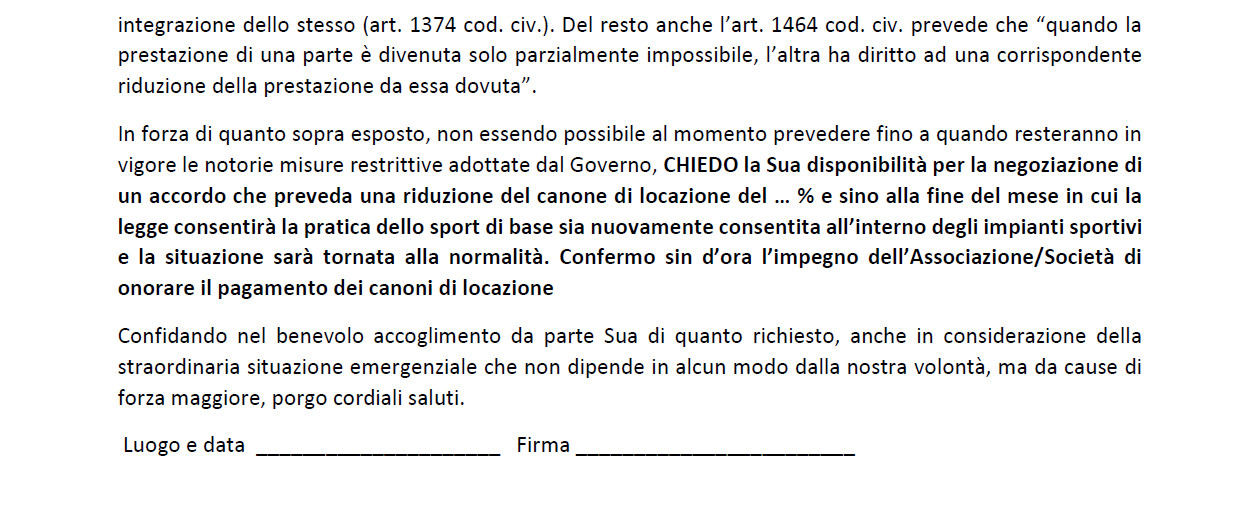

In conclusione.

Per le locazioni o concessioni con lo Stato o Enti Territoriali potrà trovare applicazione la sospensione dei canoni di cui all’Art. 95 del Decreto Cura Italia, pertanto non ci sarà nemmeno l’opportunità di “trattare” con l’Ente per un’eventuale sospensione o riduzione del canone locatizio o concessorio (si pensi alle corsi d’acqua).

Per le locazioni “private”, invece, sempre in assenza di eventuali specifici decreti in materia, bisognerà prima di tutto verificare quanto statuito nel contratto sociale e nel contratto di locazione. Appurata la reale situazione finanziaria quantomeno con i membri del Consiglio Direttivo si potrà procedere ad una rinegoziazione del canone di locazione per un diverso piano dei pagamenti ovvero una diminuzione. Se appositamente e rigorosamente provato si potrà anche evitare di dover rispondere da inadempimento per omessa e/o ritardata esecuzione della prestazione. Si auspica, in ogni caso, che nessuno degli Enti Associativi debba ricorrere all’ipotesi più drastica di una risoluzione contrattuale.

Riportiamo in calce n. 2 modelli, corredati da tutti i principali riferimenti normativi, ideati, anche nella forma, come primo tentativo per gestire “in bonis” il rapporto con il locatore, preferendo mantenere il rapporto tra i firmatari contrattuali e dando alla missiva una dimensione di condivisione fra le parti della problematica, con la convinzione che sia obiettivo comune non risolvere il contratto, ma addivenire ad una nuova negoziazione dei suoi termini economici, al fine di superare insieme il gravissimo periodo di crisi.

SI RACCOMANDA COMUNQUE DI FARSI ASSISTERE DAL PROPRIO LEGALE DI FIDUCIA

Per rimanere sempre aggiornato |

|

|

|

lL DECRETO CURA ITALIA ha previsto (art. 96) un’indennità di 600 euro per i collaboratori sportivi (tra i quali rientrano anche i TECNICI, ISTRUTTORI, PERSONALE DI SEGRETERIA ecc.) con rapporti già esistenti alla data del 23 febbraio 2020, con federazioni sportive nazionali (FSN), enti di promozione sportiva (EPS), società e associazioni sportive dilettantistiche (SSD e ASD) iscritte al Registro CONI.

Le domande degli interessati, unitamente all’autocertificazione della preesistenza del rapporto di collaborazione e della mancata percezione di altro reddito da lavoro, dovranno essere presentate alla società Sport e Salute s.p.a. che, sulla base del registro CONI, le istruirà secondo l’ordine cronologico di presentazione.

Le domande saranno soddisfatte fino al raggiungimento del finanziamento previsto che è di 50 milioni di euro. Ne consegue che le domande dovrebbero essere evase in modo cronologico sulla base delle richieste pervenute a SPORT e SALUTE (non all’INPS).

D. Chi ha diritto all’indennità?

R. I titolari di rapporti di collaborazione sportiva presso le Federazioni Sportive Nazionali, gli Enti di Promozione Sportiva, le Discipline Sportive Associate, nonché presso Società e Associazioni Sportive Dilettantistiche, di cui all’art. 67, comma 1, lettera m), del decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, a condizione che i rapporti di collaborazione, già in essere alla data del 23 febbraio 2020, siano ancora pendenti al 17 marzo 2020, data di entrata in vigore del Decreto Legge.

D. È stata prevista una priorità per ottenere l’indennità?

R. Sì. Il Decreto Ministeriale prevede espressamente, per il mese di marzo 2020, una priorità per i richiedenti che, nell’anno 2019, hanno percepito compensi non superiori a 10.000 euro.

D. Sono un atleta titolare di un contratto di collaborazione, posso presentare domanda?

R. Sì, a condizione che sussistano anche tutti gli altri requisiti di legge.

D. Sono titolare di Partita Iva, posso presentare domanda?

R. Se sei un libero professionista titolare di Partita Iva non devi presentare domanda a Sport e Salute. Se ricorrono gli altri requisiti di legge, rientri nella casistica prevista dall’articolo 27 del Decreto Cura Italia e quindi dovrai presentare domanda direttamente all’INPS.

D. Lavoro per un’Associazione/Società Sportiva non iscritta al Registro del CONI, posso richiedere l’indennità?

R. No. Per avere diritto all’indennità le ASD/SSD presso cui si presta l’attività devono essere iscritte nel Registro delle Associazioni e Società Sportive Dilettantistiche tenuto dal CONI. Si precisa che l’iscrizione deve sussistere alla data del 17 marzo 2020.

D. Lavoro per un Organismo Sportivo non riconosciuto dal CONI, posso richiedere l’indennità?

R. No. Per avere diritto all’indennità, il rapporto di collaborazione deve essere instaurato con un Organismo Sportivo, tra quelli indicati nel Decreto Ministeriale (FSN, DSA, EPS), riconosciuto dal CONI.

D. L’indennità sportiva è cumulabile con un’altra indennità prevista dal Decreto Cura Italia?

R. No. Ai sensi del Decreto Ministeriale l’indennità non è cumulabile con le prestazioni e le indennità previste dal Decreto legge Cura Italia.

D. L’indennità sportiva è cumulabile con il Reddito di Cittadinanza?

R. No. Il Decreto Ministeriale prevede espressamente che l’indennità non è riconosciuta a chi ha percepito il Reddito di Cittadinanza nel mese di marzo 2020.

D. Percepisco altro reddito da lavoro, posso accedere anche all’indennità per collaboratori sportivi?

R. No. Per avere diritto all’indennità, devi infatti auto-certificare:

- di avere un rapporto di collaborazione attivo alla data del 23 febbraio 2020 e che il rapporto sia in corso di validità alla data di entrata in vigore del Decreto Legge Cura Italia (17 marzo 2020);

- a quanto ammontano i compensi percepiti nel 2019;

- di non aver percepito altro reddito da lavoro per il mese di marzo 2020;

- di non essere già percettore delle prestazioni o delle indennità previsti dal Decreto Cura Italia agli articoli 19, 20, 21, 22, 27, 28, 29, 30, 38 e 44 (per il dettaglio vedi FAQ n. 10);

- di non aver percepito per il mese di marzo 2020 il Reddito di Cittadinanza.

D. Cosa si intende per altro reddito da lavoro?

R. Ai sensi del Decreto Ministeriale, per reddito da lavoro – che esclude il beneficio dell’art. 96 – si intende tutto ciò che rientra nella definizione di reddito da lavoro autonomo, di cui all’art. 53 TUIR, i redditi da lavoro dipendente e assimilati di cui agli artt. 49 e 50 TUIR, nonché le pensioni di ogni genere e gli assegni ad esse equiparati.

D.Sono titolare di pensione o sono iscritto ad altre forme previdenziali obbligatorie, posso presentare domanda?

R. No. Sia il Decreto Legge che il Decreto Ministeriale riconoscono l’indennità qualora i soggetti non siano titolari di pensione di ogni genere e assegni ad esse equiparati e non siano iscritti ad altre forme previdenziali obbligatorie.

D. Quali sono i redditi assimilati che escludono il mio diritto all’indennità?

R. Ai sensi dell’articolo 50 TUIR, per redditi assimilati da lavoro si considerano:

- compensi percepiti dai lavoratori soci delle cooperative di produzione e lavoro, di servizi, delle cooperative agricole, delle cooperative della piccola pesca;

- indennità e compensi percepiti a carico di terzi dai prestatori di lavoro dipendente per incarichi svolti in relazione a tale qualità;

- borsa di studio o di assegno, premio o sussidio per fini di studio o di addestramento professionale, se il beneficiario non è legato da rapporti di lavoro con l’erogante;

- le somme a qualunque titolo percepite nel periodo d’imposta, anche erogazioni liberali, in relazione agli uffici di amministratore, sindaco o revisore di società, associazioni e altri enti con o senza personalità giuridica, alla collaborazione a giornali, riviste, enciclopedie e simili, alla partecipazione a collegi e commissioni, nonché quelli percepiti in relazione ad altri rapporti di collaborazione aventi per oggetto la prestazione di attività svolte senza vincolo di subordinazione a favore di un determinato soggetto nel quadro di un rapporto unitario e continuativo senza impiego di mezzi organizzati e con retribuzione periodica prestabilita;

- le remunerazioni dei sacerdoti nonché le congrue e i supplementi di congrua;

- le indennità, i gettoni di presenza e gli altri compensi corrisposti dallo Stato, dalle regioni, dalle province e dai comuni per l’esercizio di pubbliche funzioni nonché i compensi corrisposti ai membri delle commissioni tributarie, agli esperti del Tribunale di sorveglianza, ad esclusione di quelli che per legge debbono essere riversati allo Stato;

- le indennità percepite dai membri del Parlamento nazionale e del Parlamento europeo e le indennità, comunque denominate, percepite per le cariche elettive nonché i conseguenti assegni vitalizi; le rendite vitalizie e le rendite a tempo determinato, costituite a titolo oneroso, diverse da quelle aventi funzione previdenziale;

- le prestazioni pensionistiche di natura complementare;

- gli altri assegni periodici, comunque denominati compresi quelli corrisposti al coniuge, ad esclusione di quelli destinati al mantenimento dei figli, e compresi quelli corrisposti in forza di testamento o di donazione modale;

- i compensi percepiti dai soggetti impegnati in lavori socialmente utili in conformità a specifiche disposizioni normative;

- i compensi per l’attività libero professionale intramuraria del personale dipendente del Servizio sanitario nazionale, del personale di cui all'articolo 102 del decreto del Presidente della Repubblica 11 luglio 1980, n. 382 (personale docente universitario, e i ricercatori che esplicano attività assistenziale presso le cliniche e gli istituti universitari di ricovero e cura anche se gestiti direttamente dalle università) e del personale di cui all'articolo 6, comma 5,del decreto legislativo 30 dicembre 1992, n. 502 (personale laureato medico ed odontoiatra di ruolo, dell'area tecnico-scientifica e socio-sanitaria)

D. Possiedo reddito da terreno, fabbricato o finanziario. Ho diritto all'indennità?

R. Ove ricorrano gli altri requisiti dell'art. 96, sì: il reddito da terreno, fabbricato o finanziario non è preclusivo del diritto all'indennità.

D. Cosa si intende per compensi percepiti nell’anno 2019?

R. Si fa riferimento ai compensi percepiti per collaborazioni sportive.

D. Nel 2019 ho percepito compensi superiori a 10.000 euro, posso presentare domanda?

R. Sì. Il Decreto Ministeriale, tuttavia, prevede espressamente, per il mese di marzo 2020, una priorità per i richiedenti che, nell’anno 2019, hanno percepito compensi non superiori a 10.000 euro. Le ulteriori richieste saranno evase fino al raggiungimento dei 50 milioni disponibili per il mese di marzo 2020.

D. Ho un contratto che per il mese di marzo avrebbe dato diritto a meno di 600 euro, posso richiedere l’indennità?

R. Se rientra nella casistica dell’articolo 96, SI, avrai comunque diritto all’indennità di euro 600.

D. Sono titolare di più rapporti di collaborazione sportiva di ammontare differente, ho diritto a un’indennità per ciascuna collaborazione?

R. No, l’indennità per il mese di marzo è unica.

D. È previsto un termine di scadenza delle domande?

R. Sì, le domande potranno essere presentate sino al 30 aprile 2020.

D. Come si presenta la domanda?

R. La domanda dovrà essere compilata esclusivamente attraverso la piattaforma informatica che sarà attiva dalle ore 14:00 di martedì 7 aprile sul sito di Sport e Salute.

D. Qual è la procedura?

R. La procedura prevede tre fasi:

- 1. la prenotazione: per prenotarsi è necessario inviare un SMS con il proprio Codice Fiscale al numero +39.339.9940875. Dopo aver inviato l’SMS, si riceverà un codice di prenotazione e l’indicazione del giorno e della fascia oraria in cui sarà possibile compilare la domanda sulla piattaforma;

- 2. l’accreditamento: per iscriversi è necessario disporre di un proprio indirizzo mail, del proprio Codice Fiscale e del codice di prenotazione ricevuto a seguito dell’invio dell’SMS;

- 3. La compilazione e l’invio della domanda: immediatamente a seguito dell’accreditamento, sarà possibile accedere alla piattaforma, compilare la domanda, allegare i documenti e procedere con l’invio.

D. A cosa serve l’SMS di prenotazione?

R. È fondamentale al fine di ottenere la fascia oraria in cui poter compilare la domanda sulla piattaforma informatica.

D. Cosa succede se non ricevo il messaggio SMS di risposta?

R. Nulla, conserverai comunque la priorità acquisita con la prima richiesta. Se non dovessi ricevere il messaggio di risposta alla prenotazione, potrai fare una nuova richiesta inviando un nuovo SMS e il sistema risponderà con messaggio che terrà conto del momento di invio del primo SMS.

D. Non sono riuscito ad accedere alla piattaforma nella fascia oraria indicata dall’SMS, cosa posso fare?

R. Potrai fare una nuova richiesta inviando un SMS e il sistema risponderà con messaggio che terrà conto del momento di invio del primo SMS.

D. Ho perduto i dati contenuti nell’SMS di risposta, cosa posso fare?

R. Anche in questo caso, potrai fare una nuova richiesta inviando un SMS e il sistema risponderà con messaggio che terrà conto del momento di invio del primo SMS.

D. Quando si può ritenere completata la domanda?

R. Al momento dell’invio della domanda sulla piattaforma informatica di Sport e Salute.

D. Ho presentato domanda, ma ho fatto un errore, la posso correggere?

R. No. Se hai già presentato la domanda ciò significa che la hai anche inviata a Sport e Salute. La domanda si può modificare e/o correggere soltanto sino al momento in cui la stessa non è stata inviata. Verifica bene prima di inviare formalmente la domanda.

D. Posso presentare la domanda anche per un’altra persona?

R. No, ogni soggetto può presentare soltanto la propria domanda.

D. Sono il titolare di un’Associazione/Società Sportiva/Patronato, posso presentare domanda cumulativamente per conto dei collaboratori?

R. No, solo l’avente diritto può presentare domanda.

D. Esiste un modulo per l’autocertificazione?

R. No. Basterà compilare ogni campo della procedura online. Ricorda che la dichiarazione è effettuata ai sensi del DPR n. 445/2000 per quanto attiene alle responsabilità penali in caso di dichiarazioni mendaci.

D. L’Associazione/Società titolare della collaborazione dovrà confermare quello che ho certificato?

R. In fase di verifica, Sport e Salute potrà richiedere all’Associazione/Società Sportiva di confermare le dichiarazioni fatte al momento della presentazione della domanda.

D. Quali sono i documenti da allegare all’istanza?

R. Sono previsti dal Decreto Ministeriale e sono:

- fotocopia fronte/retro del documento di identità inserito nella domanda;

- copia del contratto di collaborazione o della lettera di incarico;

- solo in assenza della copia del contratto di collaborazione o della lettera di incarico, copia della quietanza relativa all’avvenuto pagamento del compenso nel mese di febbraio 2020.

D. Cosa si intende per quietanza di avvenuto pagamento del compenso?

R. Il documento deve avere la funzione di ufficializzare e certificare il pagamento. Si considera pertanto quietanza ogni documento che contenga i seguenti elementi essenziali: parti coinvolte (collaboratore e soggetto per cui ha svolto la collaborazione), importo pagato; data e causale del pagamento (cedolino, ricevuta, bonifico bancario, accredito su conto corrente).

D. Sport e Salute mi ha richiesto integrazioni. Entro quando le devo fornire?

R. Entro 7 giorni dalla richiesta, altrimenti la domanda decade.

D. Quando riceverò il contributo?

R. Ove la domanda sia completa e soddisfi tutti i requisiti, il contributo sarà erogato entro 30 giorni dalla ricezione della domanda.

D. Come riceverò il contributo?

R. Il contributo verrà trasferito esclusivamente tramite bonifico bancario, sul conto corrispondente al codice IBAN indicato nella domanda.

D. Avrò una ricevuta della domanda?

R. Sì, Sport e Salute certificherà il momento del ricevimento della domanda e all’utente verrà inviata la ricevuta dell’avvenuta presentazione della domanda.

D. L’IBAN può riferirsi anche ad un conto co-intestato?

R. Sì.

D. L’IBAN può riferirsi ad un conto di cui non si è intestatari?

R. No.

D. Il conto corrente (per il quale indicare l’IBAN) deve essere aperto in Italia?

R. Sì, esclusivamente in Italia, non sono previsti pagamenti esteri.

D. Può essere inserito l’IBAN di un conto corrente postale?

R. Sì.

D. Si può ricevere il pagamento su una carta Postepay?

R. Sì, esclusivamente nel caso di Postepay Evolution, e sempre che sia effettivamente dotata di IBAN.

D. È prevista l’elaborazione della CU (Certificazione Unificata) per l’emolumento ricevuto?

R. Sì, ancorché il compenso liquidato non sia soggetto a tassazione (IRPEF) e, pertanto, sarà liquidato per l’intero importo previsto dalla legge. Sport e Salute provvederà a trasmettere all’Agenzia delle Entrate ed al beneficiario dell’importo la dichiarazione fiscale, nei termini e nelle modalità di legge.

C.S.E.N. Comitato di Monza e Brianza

Sede legale: Via dei Fontanili, 20 Milano

Sede secondaria: C/O CONI POINT (solo su appuntamento) Via Enrico Cernuschi, 8 Monza

C.F.: 97586960151

Telefono: +39.348.0639936

Email: This email address is being protected from spambots. You need JavaScript enabled to view it.

IBAN: IT 41 S 02008 01652 000101404767

Cookie Policy: Leggi la politica sui cookies

")